Dividendes ou salaire pour les freelances : comment maximiser votre rémunération

En tant que freelance, la question de votre rémunération est cruciale pour optimiser vos revenus tout en assurant votre protection sociale. Entre dividendes et salaire, les options sont nombreuses, chacune avec ses avantages et ses implications fiscales et sociales. Comment faire les bons choix ? Quels sont les pièges à éviter ? Cet article vous guide pas à pas dans la construction d'une stratégie de rémunération adaptée à votre situation. Que vous soyez en phase de création ou en réflexion sur l'optimisation de vos revenus, vous trouverez ici les clés pour prendre les bonnes décisions et maximiser votre rémunération de façon durable.

Le salaire, déductible du résultat de l'entreprise, réduit l'assiette de l'impôt sur les sociétés.

Les dividendes, en revanche, sont prélevés sur le bénéfice après IS.

L'administration fiscale reste vigilante sur les schémas d'optimisation trop agressifs, particulièrement dans le cas des sociétés d'exercice libéral où un salaire trop faible combiné à des dividendes importants peut être requalifié en abus de droit.

Les critères de décision à prendre en compte

Objectifs personnels et professionnels et le niveau de revenu attendu

La définition claire des objectifs personnels et professionnels constitue le point de départ de toute stratégie de rémunération.

Le niveau de revenu souhaité, la régularité des versements, et les projets d'investissement de l'entreprise sont autant d'éléments à considérer pour arbitrer entre salaire et dividendes.

Situation familiale et patrimoniale

La situation familiale influence également le choix de la structure de rémunération.

Les banques accordent généralement plus de poids aux salaires qu'aux dividendes dans l'analyse des dossiers de crédit immobilier. La constitution d'un patrimoine personnel stable peut donc orienter vers une prépondérance du salaire dans votre stratégie de rémunération.

Protection sociale et retraite du chef d'entreprise

La protection sociale constitue un enjeu majeur souvent sous-estimé. Le salaire ouvre des droits plus étendus en termes de couverture maladie, chômage et retraite. Les dividendes, bien que fiscalement attractifs, ne contribuent pas à la constitution des droits sociaux.

Comprendre le mécanisme du salaire

Fonctionnement et cadre légal

Conditions pour se verser un salaire selon la structure juridique

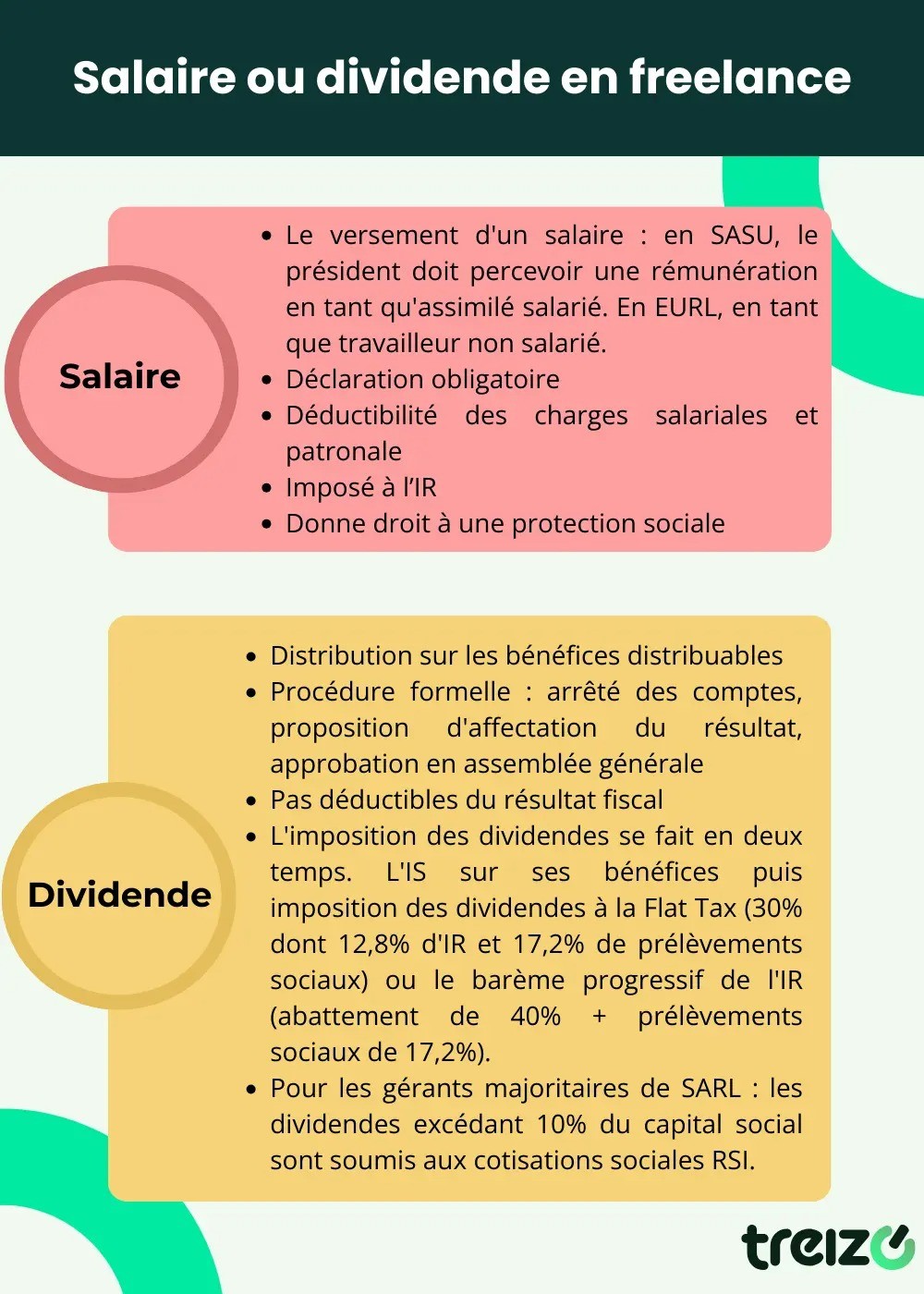

Le versement d'un salaire est encadré par des dispositions légales spécifiques à chaque forme juridique. Dans une SASU, le président doit obligatoirement percevoir une rémunération en tant qu'assimilé salarié. En EURL, le gérant peut choisir entre le statut de TNS ou d'assimilé salarié selon sa situation.

Obligations déclaratives et administratives

Le versement d'un salaire implique des obligations déclaratives régulières :

DSN mensuelle,

déclarations sociales,

prélèvement à la source.

Ces démarches nécessitent une organisation rigoureuse et peuvent justifier le recours à un expert-comptable pour sécuriser la gestion sociale.

Impact fiscal pour l'entreprise

Déductibilité des charges salariales et patronales

Les salaires et charges sociales constituent des charges déductibles du résultat fiscal de l'entreprise. Cette déductibilité représente un avantage significatif, particulièrement pour les sociétés soumises à l'IS.

Le montant doit toutefois rester en adéquation avec le travail fourni pour éviter toute remise en cause par l'administration fiscale.

Traitement comptable du salaire

La comptabilisation du salaire suit des règles précises quant à l'enregistrement mensuel des salaires bruts, des charges sociales et patronales et le provisionnement des congés payés.

Cette rigueur comptable permet une vision claire des coûts réels de la rémunération pour l'entreprise.

Impact fiscal et social pour le dirigeant

Imposition à l'IR (barème progressif)

Le salaire est imposé dans la catégorie des traitements et salaires, selon le barème progressif de l'IR. Les charges sociales salariales viennent en déduction du revenu imposable, tout comme la déduction forfaitaire de 10% pour frais professionnels.

Cotisations sociales et droits associés

Les cotisations sociales sur salaire donnent accès à une protection sociale étendue : assurance maladie, retraite de base et complémentaire, prévoyance, formation professionnelle.

Le niveau de ces cotisations varie selon le statut (TNS ou assimilé salarié) et impacte directement le revenu net disponible.

Et si on échangeait ?

La gestion de vos finances est cruciale, tant sur le plan professionnel que personnel. On peut très certainement vous aider à optimiser le tout !

La distribution de dividendes n'est possible que sur les bénéfices distribuables c'est-à-dire le bénéfice de l'exercice diminué des pertes antérieures et des sommes à affecter en réserve légale.

Une trésorerie suffisante est donc indispensable pour procéder au versement effectif des dividendes.

Procédure formelle de décision

La décision de distribution requiert une procédure formelle : arrêté des comptes, proposition d'affectation du résultat, approbation en assemblée générale. Le non-respect de ces formalités peut entraîner la nullité de la distribution et des conséquences fiscales défavorables.

Traitement fiscal pour l'entreprise : non-déductibilité des dividendes

Contrairement aux salaires, les dividendes ne sont pas déductibles du résultat fiscal. Ils sont prélevés sur le bénéfice après impôt sur les sociétés.

L'imposition des dividendes se fait en deux temps. L'entreprise paie dans un premier temps l'IS sur ses bénéfices. Ensuite, lorsque ces mêmes bénéfices, déjà taxés, sont distribués sous forme de dividendes aux actionnaires, ils sont à nouveau imposés au niveau du bénéficiaire via la Flat tax ou le barème progressif de l'IR.

La distribution de dividendes n'a donc pas d'impact direct sur l'Impôt sur les sociétés de l'exercice en cours, mais elle réduit les capacités d'autofinancement de l'entreprise et peut influencer sa stratégie d'investissement.

Imposition des dividendes pour le dirigeant

Prélèvement forfaitaire unique (Flat tax) vs option pour le barème progressif

Depuis 2018, les dividendes sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 30%, comprenant 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux.

Il est toutefois possible d'opter pour l'imposition au barème progressif si cette option est plus avantageuse. Dans ce cas, les dividendes bénéficient d'un abattement de 40% avant d'être soumis au barème progressif (tranches de 0% à 45%), auquel s'ajoutent les prélèvements sociaux de 17,2%. Cette option peut être intéressante pour les contribuables dont le taux marginal d'imposition, après application de l'abattement de 40%, serait inférieur à 12,8%.

Cotisations sociales sur dividendes

Pour les gérants majoritaires de SARL, les dividendes excédant 10% du capital social sont soumis aux cotisations sociales RSI. Cette règle spécifique doit être prise en compte dans la stratégie de distribution.

Comment choisir entre salaire et dividende : Stratégies d'optimisation mixtes

Le mix salaire-dividendes

Détermination du salaire "optimal"

La détermination du salaire optimal repose sur une analyse de plusieurs critères :

Les besoins personnels mensuels,

Le niveau de protection sociale souhaité,

L'optimisation fiscale globale.

Un salaire minimum est souvent nécessaire pour assurer une couverture sociale satisfaisante.

Complément de revenu avec les dividendes

Les dividendes peuvent constituer un complément de revenu flexible, adapté aux performances de l'entreprise.

Cette complémentarité permet d'optimiser la charge fiscale globale tout en préservant une protection sociale adéquate.

Ajustements selon le cycle de vie de l'entreprise

Phase de démarrage

En phase de démarrage, la priorité est souvent donnée au réinvestissement des bénéfices. Un salaire modéré combiné à une absence de distribution de dividendes permet de consolider les fonds propres et de financer la croissance.

Phase de croissance

Pendant la phase de croissance, l'équilibre entre rémunération personnelle et investissement devient crucial. La stratégie peut évoluer vers un mix plus équilibré entre salaire et dividendes, tout en maintenant une capacité d'autofinancement suffisante.

Phase de maturité

En phase de maturité, les besoins d'investissement diminuent généralement, permettant une politique de distribution plus généreuse. Le mix peut alors favoriser les dividendes pour optimiser la fiscalité globale.

Stratégies spécifiques selon les profils

Le freelance en début d'activité

Le freelance débutant doit privilégier la construction d'une protection sociale solide et la constitution de fonds propres. Un salaire régulier, même modeste, assure une base de droits sociaux, complété éventuellement par des dividendes selon les résultats.

Le freelance avec famille à charge

La situation familiale nécessite une sécurisation des revenus et une protection sociale étendue. Le salaire prend alors une place prépondérante, complété par des dividendes pour optimiser le revenu disponible.

Le freelance proche de la retraite

L'approche de la retraite peut orienter vers une maximisation des cotisations retraite via le salaire, tout en préparant une transmission patrimoniale optimisée grâce aux dividendes.

L'importance de l'accompagnement expert

Rôle de l'expert-comptable dans l'optimisation

L'expert-comptable joue un rôle central dans l'élaboration et le suivi de la stratégie de rémunération. Son expertise permet d'anticiper les impacts fiscaux et sociaux des choix effectués et de les ajuster en fonction de l'évolution de la situation.

Collaboration avec d'autres professionnels (avocats, CGP ...)

La complexité des enjeux peut nécessiter l'intervention coordonnée de différents experts : avocat pour les aspects juridiques, conseiller en gestion de patrimoine pour l'optimisation patrimoniale globale.

Autres alternatives et compléments de rémunération

Épargne salariale, PER et intéressement

Les dispositifs d'épargne salariale, accessibles même aux dirigeants, offrent des opportunités d'optimisation fiscale et sociale complémentaires : PEE, PER, intéressement.

Avantages en nature

Les avantages en nature (véhicule, logement, téléphone) peuvent compléter la rémunération directe tout en bénéficiant d'un traitement fiscal et social spécifique.

La composition de votre rémunération en tant que freelance est un choix stratégique qui mérite une analyse approfondie et personnalisée. Pour construire la solution la plus adaptée à votre situation, n'hésitez pas à contacter les experts de Treizo. Nos conseillers spécialisés dans l'accompagnement des freelances vous aideront à optimiser votre mix de rémunération tout en sécurisant votre avenir. Contactez-nous dès maintenant pour un audit personnalisé de votre situation.

FAQ

À retenir : Dividendes ou salaire ?

Est-ce que les dividendes sont imposables ?

Oui, les dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30%, comprenant 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux. Il est possible d'opter pour l'imposition au barème progressif de l'impôt sur le revenu avec un abattement de 40% si cette option est plus avantageuse.

Est-ce que les dividendes sont considérés comme une rémunération ?

Non, les dividendes ne sont pas considérés comme une rémunération mais comme des revenus de capitaux mobiliers. Ils représentent la part des bénéfices distribuée aux actionnaires en fonction de leurs parts dans le capital social. Contrairement au salaire, ils ne génèrent pas de droits sociaux (retraite, chômage, maladie).

Quel est l'intérêt de se verser des dividendes ?

Les dividendes présentent plusieurs avantages : une fiscalité potentiellement avantageuse avec le PFU à 30%, une flexibilité dans le montant et la fréquence des versements selon les résultats de l'entreprise, et la possibilité de compléter un salaire pour optimiser sa rémunération globale. Ils sont particulièrement intéressants pour les dirigeants ayant une bonne couverture sociale par ailleurs.

Treizo : votre partenaire en gestion comptable & patrimoine

Découvrez nos articles dans le domaine de la comptabilité et sur la gestion de patrimoine, un guide pratique au quotidien pour vous aider à gérer votre activité.

.svg)