Comment choisir et mettre en place une prévoyance TNS adaptée à vos besoins ?

En tant que freelance, vous êtes à la fois le moteur et le carburant de votre activité. Mais qu'arrive-t-il si vous ne pouvez plus travailler temporairement ou définitivement ? C'est là qu'intervient la prévoyance TNS, une assurance souvent méconnue mais fondamentale pour les travailleurs indépendants. Contrairement aux salariés qui bénéficient d'une protection sociale complète, votre régime obligatoire offre une couverture minimale qui peut mettre en péril votre stabilité financière en cas de coup dur. Cet article s'adresse aux freelances qui cherchent à comprendre à quoi sert concrètement la prévoyance pour un indépendant, comment la choisir et la mettre en place efficacement. Nous aborderons les garanties essentielles, les critères de sélection et les démarches à suivre pour vous assurer une protection optimale.

Comprendre la prévoyance TNS : un dispositif essentiel pour les indépendants

Qu'est-ce que la prévoyance pour les travailleurs non salariés ?

La prévoyance TNS (Travailleur Non Salarié) constitue un filet de sécurité spécifiquement conçu pour les indépendants. Ce dispositif vient compléter les prestations limitées du régime obligatoire pour garantir une protection financière en cas d'événements imprévus qui empêcheraient le freelance de travailler.

Concrètement, il s'agit d'un contrat qui permet de percevoir des indemnités journalières complémentaires en cas d'arrêt de travail, une rente en cas d'invalidité, ou encore un capital pour les proches en cas de décès.

Ces garanties sont paramétrables selon les besoins spécifiques de chaque indépendant et constituent une sécurité essentielle pour maintenir votre niveau de vie et préserver l'avenir de votre activité.

Pourquoi souscrire une prévoyance ?

L'insuffisance de la protection sociale de base pour les freelances

La protection sociale obligatoire des indépendants présente des lacunes importantes :

Indemnités journalières faibles, versées par la Sécurité sociale après 7 jours de carence et plafonnées

Pension d'invalidité limitée et soumise à des conditions strictes

Protection quasi inexistante en cas de décès

Ces carences représentent un risque majeur pour l'indépendant dont l'activité repose entièrement sur sa capacité à travailler.

Les avantages de la prévoyance : sécurisation financière, avantages loi Madelin et personnalisation de la couverture

La prévoyance TNS offre trois avantages majeurs qui en font un outil stratégique pour tout travailleur indépendant.

Premièrement, elle assure une véritable sécurisation financière en cas d'arrêt de travail, permettant de maintenir un niveau de revenu proche de celui habituellement perçu et garantissant ainsi la continuité des paiements des charges personnelles et professionnelles.

Deuxièmement, les contrats de prévoyance TNS sont éligibles à la loi Madelin, offrant un avantage fiscal non négligeable. Les cotisations versées sont déductibles du résultat imposable (BIC ou BNC), dans la limite d'un plafond calculé en fonction du revenu professionnel.

Enfin, la prévoyance TNS propose une couverture sur mesure, ajustable selon vos besoins spécifiques, votre situation familiale et votre secteur d'activité.

Les différents risques couverts par la prévoyance TNS

L'incapacité temporaire de travail

L'incapacité temporaire de travail (ITT) représente le risque le plus fréquent pour un travailleur indépendant. La garantie correspondante vous permet de percevoir des indemnités journalières complémentaires à celles versées par votre régime obligatoire, pouvant atteindre jusqu'à 100% de votre revenu habituel selon les options choisies.

Un élément crucial à considérer est le délai de franchise, période pendant laquelle aucune indemnisation n'est versée. Ce délai peut varier de 7 à 90 jours selon les contrats et impactera le montant de la cotisation. La durée d'indemnisation est également variable et peut s'étendre jusqu'à l'âge de la retraite pour certains contrats.

L'invalidité permanente

Cette garantie prévoit le versement d'une rente régulière en cas d'impossibilité partielle ou totale d'exercer votre activité de façon définitive. On distingue généralement trois niveaux :

L'invalidité partielle (taux inférieur à 66%)

L'invalidité totale (taux supérieur à 66%)

L'invalidité nécessitant l'assistance d'une tierce personne

Il est primordial de vérifier les conditions exactes d'évaluation de l'invalidité dans votre contrat, car certains assureurs peuvent se baser sur une incapacité fonctionnelle (liée à l'état de santé général) tandis que d'autres considèrent l'incapacité professionnelle (liée à l'impossibilité d'exercer spécifiquement votre métier).

Le décès et la protection de la famille

Cette garantie assure le versement d'un capital aux bénéficiaires désignés en cas de décès. Elle peut être complétée par :

Une rente éducation pour les enfants

Une rente conjoint

Un versement anticipé en cas de maladie grave

Le capital doit être suffisant pour couvrir les dépenses immédiates, rembourser les crédits en cours et assurer une stabilité financière à vos proches.

Comment évaluer vos besoins en matière de prévoyance ?

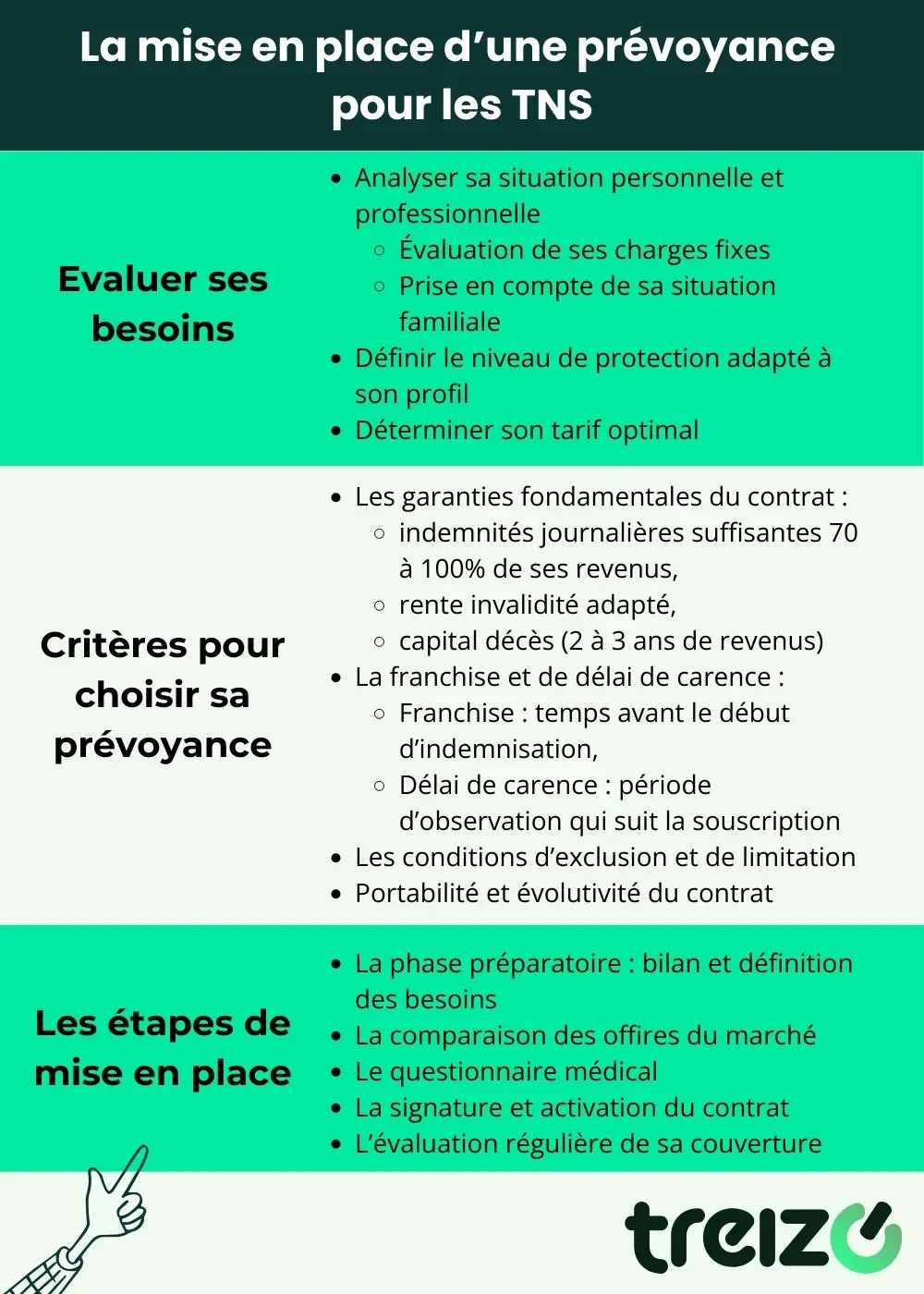

Analyser votre situation personnelle et professionnelle

Évaluation de vos charges fixes

L'évaluation précise de vos charges fixes constitue le fondement d'une stratégie de prévoyance efficace. Vous devez identifier l'ensemble des dépenses qui continueront à courir même en cas d'arrêt de votre activité :

Il est recommandé de réaliser un tableau récapitulatif mensuel de ces charges pour obtenir le montant minimal qui devra être couvert par vos indemnités journalières en cas d'arrêt de travail.

Prise en compte de votre situation familiale

Votre situation familiale influence considérablement vos besoins en matière de prévoyance. Un freelance célibataire sans enfant pourra généralement se contenter d'une couverture centrée sur l'incapacité temporaire et l'invalidité, avec un capital décès modéré.

En revanche, si vous avez des enfants à charge, la dimension protection familiale devient primordiale. Le capital décès devra être suffisamment conséquent pour maintenir leur niveau de vie et financer leur éducation.

La situation professionnelle de votre conjoint(e) est également déterminante. Si votre partenaire dispose de revenus stables et confortables, vos besoins en prévoyance peuvent être ajustés à la baisse. À l'inverse, si votre famille dépend principalement de vos revenus, une couverture renforcée s'impose.

Définir le niveau de protection adapté à votre profil

Plusieurs paramètres entrent en jeu pour définir le niveau de protection adapté :

Votre niveau de revenus et la proportion de charges fixes

Votre secteur d'activité et ses risques spécifiques

Votre âge et votre état de santé

Votre appétence au risque et votre capacité d'épargne

Ne vous concentrez pas uniquement sur le montant de vos revenus, mais aussi sur votre capacité à faire face à une période sans activité.

Calculer les cotisations prévoyance pour déterminer son tarif optimal

Le montant de vos cotisations dépend de plusieurs facteurs :

Le niveau de garanties choisi : montant des indemnités journalières, taux de remplacement de vos revenus, capital décès, etc. Plus ces montants sont élevés, plus la cotisation sera importante.

L'âge constitue un facteur majeur de tarification. Les cotisations augmentent progressivement avec l'âge en raison de la probabilité accrue de sinistres. D'où l'intérêt de souscrire une prévoyance TNS relativement tôt dans votre parcours professionnel.

Votre état de santé influence également le coût de votre prévoyance. Certains antécédents peuvent entraîner une surprime, des exclusions spécifiques, voire un refus de couverture pour certaines pathologies.

Les délais de franchise choisis. En acceptant une franchise plus longue, vous pouvez réduire significativement votre cotisation, stratégie pertinente si vous disposez d'une épargne de précaution suffisante.

La profession exercée.

N'oubliez pas que les cotisations versées dans le cadre d'un contrat Madelin sont déductibles de votre revenu imposable, ce qui réduit le coût réel de votre prévoyance.

Et si on échangeait ?

La gestion de vos finances est cruciale, tant sur le plan professionnel que personnel. On peut très certainement vous aider à optimiser le tout !

Les critères essentiels pour bien choisir la meilleure prévoyance TNS pour vous

Les garanties fondamentales à intégrer dans votre contrat

Un contrat efficace doit comprendre :

Des indemnités journalières suffisantes (70% à 100% de votre revenu)

Une rente invalidité adaptée, avec distinction claire des différents taux d'invalidité

Un capital décès adéquat (généralement 2 à 3 années de revenus)

Des garanties complémentaires peuvent s'avérer pertinentes : rente éducation, prise en charge des frais généraux de l'entreprise, exonération des cotisations en cas de sinistre.

Comprendre les notions de franchise et de délai de carence

La franchise représente la période pendant laquelle aucune indemnisation ne sera versée en cas d'arrêt de travail. Elle peut varier de 7 à 90 jours selon les contrats. Plus cette franchise est longue, plus votre cotisation sera réduite.

Le délai de carence, quant à lui, désigne la période d'observation qui suit la souscription du contrat, pendant laquelle vous cotisez mais ne pouvez pas bénéficier de certaines garanties. Il est généralement de 3 mois pour la maladie, mais peut être supprimé en cas d'accident.

Plusieurs stratégies peuvent être envisagées concernant la franchise, comme opter pour des franchises différenciées selon la cause de l'arrêt : franchise courte pour les accidents et plus longue pour les maladies.

Notez que les indemnités journalières de la Sécurité sociale des indépendants ne sont généralement versées qu'après 7 jours d'arrêt maladie, période à prendre en compte dans votre réflexion sur la franchise.

L'importance des conditions d'exclusion et de limitation

Trois types de restrictions méritent votre attention :

Les exclusions générales : guerres, faits intentionnels, sports extrêmes...

Les exclusions médicales personnalisées liées à votre questionnaire médical

Les limitations de garantie : plafonds d'indemnisation, restrictions sur certaines pathologies...

Soyez particulièrement vigilant concernant les affections psychologiques, les troubles musculo-squelettiques et les pathologies dorsales, souvent soumises à des conditions restrictives.

La portabilité et l'évolutivité du contrat

La portabilité désigne la capacité à conserver votre contrat en cas de changement de statut professionnel, un avantage considérable si votre activité évolue : passage du statut de micro-entrepreneur à un autre statut juridique, etc.

L'évolutivité concerne la possibilité d'ajuster les garanties en fonction des changements dans votre vie. Privilégiez les contrats qui permettent d'augmenter les capitaux garantis sans nouveau questionnaire médical en cas d'évolution familiale ou professionnelle.

Vérifiez également les conditions de revalorisation des prestations, particulièrement importantes pour les garanties longue durée comme la rente invalidité, ainsi que les conditions de résiliation qui doivent vous offrir une certaine souplesse.

Comment mettre en place votre prévoyance TNS étape par étape

La phase préparatoire : bilan et définition des besoins

Établissez un bilan complet de votre situation actuelle, tant sur le plan professionnel que personnel. Évaluez vos revenus moyens, leur stabilité et leurs tendances. Recensez l'ensemble de vos charges fixes mensuelles, en distinguant celles qui sont incompressibles.

Examinez votre patrimoine existant et vos réserves financières pour déterminer votre capacité à faire face à un arrêt temporaire d'activité, ce qui vous aidera à définir la franchise la plus adaptée.

Réalisez un audit de votre couverture sociale actuelle pour identifier précisément les prestations auxquelles vous avez déjà droit. Si vous disposez d'une prévoyance, analysez ses points forts et ses lacunes.

Sur cette base, définissez vos besoins prioritaires en matière de prévoyance et fixez-vous un budget indicatif, généralement entre 2% et 4% de vos revenus.

La comparaison des offres du marché

Établissez une liste des prestataires potentiels : assureurs, mutuelles professionnelles, institutions de prévoyance spécialisées dans votre secteur d'activité. N'hésitez pas à solliciter des recommandations auprès de confrères ou de votre expert-comptable.

Pour chaque offre, examinez attentivement les garanties proposées, les exclusions et limitations, les conditions de revalorisation, les services d'accompagnement et bien sûr le coût global.

Ne vous contentez pas des documents commerciaux. Demandez systématiquement les conditions générales et particulières qui contiennent les informations détaillées sur les garanties et leurs limites.

Méfiez-vous des comparaisons uniquement basées sur le prix. Une différence tarifaire significative reflète souvent des différences de couverture qui peuvent s'avérer déterminantes en cas de sinistre.

Le questionnaire médical : enjeux et précautions

Le questionnaire médical vise à évaluer votre état de santé pour permettre à l'assureur de déterminer les conditions de votre couverture. La sincérité des déclarations est absolument fondamentale, toute réticence ou fausse déclaration intentionnelle pouvant entraîner la nullité du contrat.

Si vous présentez des pathologies particulières, préparez-vous à l'éventualité d'examens médicaux complémentaires. Face à un problème de santé préexistant, plusieurs issues sont possibles : acceptation normale, surprime, exclusion spécifique ou refus de couverture.

La signature et l'activation du contrat

Avant la signature du contrat, relisez attentivement l'ensemble des documents contractuels et vérifiez la cohérence entre votre demande initiale et l'offre finalisée. Portez une attention particulière aux franchises, aux montants garantis et aux exclusions spécifiques qui pourraient avoir été ajoutées.

La signature doit être précédée d'une phase de questions pour éclaircir tout point obscur ou ambigu. N'hésitez pas à solliciter des précisions écrites si certaines garanties vous semblent insuffisamment détaillées.

Une fois le contrat signé, notez bien la date d'effet des garanties qui peut être différente de la date de signature, notamment en raison des délais de carence. Conservez précieusement l'ensemble des documents contractuels dans un dossier dédié, facilement accessible en cas de besoin.

L'évaluation régulière de sa couverture

Votre contrat de prévoyance n'est pas un document figé qu'on range dans un tiroir une fois souscrit. Il doit évoluer au même rythme que votre vie personnelle et professionnelle.

Prévoyez un rendez-vous annuel avec votre conseiller pour faire le point sur votre situation et ajuster si nécessaire vos garanties. Cet entretien permet de prendre en compte l'évolution de vos revenus, un changement de statut professionnel, d'activité professionnelle, un mariage, une naissance ou l'acquisition d'un bien immobilier et de vérifier les bénéficiaires désignés pour la garantie décès.

Restez également attentif aux évolutions législatives qui pourraient impacter votre couverture, notamment concernant la fiscalité des contrats loi Madelin ou les réformes de la protection sociale des indépendants.

N'hésitez pas à comparer périodiquement votre contrat avec les nouvelles offres du marché. Le secteur de l'assurance prévoyance évolue rapidement, avec des garanties innovantes, des assureurs en ligne ou des tarifications plus compétitives qui pourraient justifier un changement de contrat après quelques années.

FAQ

À retenir : La prévoyance TNS

Quelle est la déductibilité des cotisations de prévoyance des TNS ?

Les cotisations de prévoyance des TNS sont déductibles du résultat imposable dans le cadre de la loi Madelin. Cette déductibilité est plafonnée à 3,75% du bénéfice imposable majoré de 7% du PASS (Plafond Annuel de la Sécurité Sociale), dans la limite totale de 3% de 8 PASS. Cet avantage fiscal constitue un levier d'optimisation substantiel pour les indépendants, réduisant significativement le coût réel de leur protection sociale.

Quels sont les 3 risques couverts par la prévoyance ?

La prévoyance TNS couvre principalement trois risques majeurs pour les travailleurs indépendants. D'abord, l'incapacité temporaire de travail qui garantit des indemnités journalières en cas d'arrêt maladie ou d’accident. Ensuite, l'invalidité permanente qui prévoit le versement d'une rente en cas d'impossibilité définitive d'exercer son activité. Enfin, le décès qui assure le versement d'un capital ou d'une rente aux bénéficiaires désignés pour maintenir leur niveau de vie.

Quel est le pourcentage des TNS couverts par une assurance prévoyance ?

Environ 40% des travailleurs non-salariés sont couverts par une assurance prévoyance complémentaire, ce qui révèle une forte sous-protection de cette population. Ce taux varie considérablement selon les secteurs d'activité. Cette situation préoccupante s'explique principalement par une méconnaissance des risques et une sous-estimation de l'insuffisance du régime obligatoire.

Treizo : votre partenaire en gestion comptable & patrimoine

Découvrez nos articles dans le domaine de la comptabilité et sur la gestion de patrimoine, un guide pratique au quotidien pour vous aider à gérer votre activité.

.svg)